労働者派遣事業の許可更新において、最も高いハードルとなるのが「財産的基礎要件(資産要件)」です。

多くの経営者様が、決算書の「純資産の部」だけを見て「2,000万円あるから大丈夫だ」と判断しがちです。しかし、派遣法で定められた計算式は、決算書の数字とは微妙に異なることをご存知でしょうか。

今回は、更新審査で用いられる「正しい資産要件の計算方法」と、ご自身で簡易チェックができる診断リストを解説します。

派遣許可更新に必要な「3つの数字」

許可更新(および新規許可)をクリアするには、直近の事業年度終了時における決算書で、以下の3つの要件をすべて満たす必要があります。

- 基準資産額が「2,000万円 × 事業所数」以上

- 現預金額が「1,500万円 × 事業所数」以上

- 基準資産額が「負債総額の7分の1」以上

※小規模派遣元事業主への暫定的な特例措置(基準資産額1,000万円など)もありますが、適用条件が厳しいため、基本的には上記の「原則要件」を目指す必要があります。

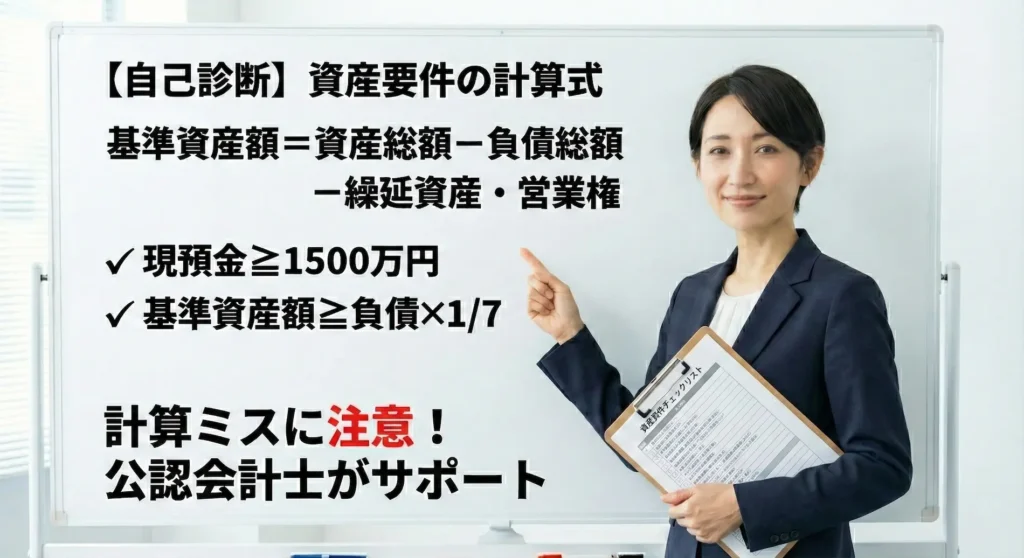

1. 「基準資産額」の落とし穴

最も誤解が多いのが、この「基準資産額」です。 単純に貸借対照表(B/S)の「純資産の部合計」を見ればよいわけではありません。

【正しい計算式】

基準資産額 = 資産総額 - 負債総額 - 繰延資産 - 営業権(のれん)

ここで注意すべきは、赤字で示したマイナス項目です。

- 繰延資産(創業費、開業費など)

- 営業権(のれん)

これらが決算書の「資産の部」に計上されている場合、その金額を差し引いて計算しなければなりません。 「決算書上の純資産は2,100万円あるが、開業費が200万円残っている」という場合、基準資産額は1,900万円となり、要件不足(不許可)となります。

2. 「現預金額」の注意点

ここでの「現金及び預金」は、貸借対照表の流動資産にある数値を使います。

- 認められるもの: 現金、普通預金、当座預金など

- 認められないもの: 担保に入っている定期預金など(※使用収益が制限されているため)

手元の現金が厚くても、それが事業用として自由に使えない状態(担保提供など)であれば、資産要件のカウントから除外されるリスクがあります。

3. 意外と見落とす「7分の1」ルール

「2,000万円」と「1,500万円」はクリアしていても、盲点となるのが「基準資産額 ≧ 負債総額 × 1/7」という比率要件です。

これは「借金(負債)が多すぎる会社は、相応の資産を持っていないと認めない」というルールです。 例えば、負債総額が1億5,000万円ある会社の場合、その7分の1である「約2,143万円」以上の基準資産額が必要になります。この場合、2,000万円ギリギリでは許可が下りません。

【自己診断】資産要件チェックリスト

お手元の直近決算書(または試算表)を見ながら、以下の項目をチェックしてください。

- [ ] 基準資産額の確認 (純資産合計)-(繰延資産)-(営業権)の額は、2,000万円を超えていますか?

- [ ] 現預金の確認 現預金の額は、1,500万円を超えていますか?

- [ ] 負債比率の確認 基準資産額は、負債総額の7分の1以上ですか?

「要件を満たしていない」と判明した場合

もし、上記の計算で一つでも「No」があった場合、そのまま申請すれば不許可となる可能性が高いです。しかし、諦めるのはまだ早いです。

公認会計士の視点で財務内容を精査し、適切な対策を講じることで要件をクリアできるケースがあります。

【代表的な解決策】

1. 増資やDESで純資産を増やす

現金を入れる、または社長への借金を資本金に変えることで基準資産額を一気に改善します。

2. 決算期を変更して実績を作り直す

直近が決算がダメでも、進行期が黒字なら「決算月の変更」でクリアできる可能性があります。

ご自身の会社がどの対策をとるべきか、また更新期限までに間に合うのか。不安な方は、まずは公認会計士による財務診断(合意された手続)をご検討ください。

「ウチはAUPで安く済むの?それとも監査が必要?」と迷っている方へ

労働局への提出期限が迫っている場合、判断を誤ると更新できません。

公認会計士が「あなたの会社はAUPでOKか」を無料でお電話診断します。

📞 06-6330-6225(お急ぎの方はこちら)

受付時間 平日9時30分〜16時30分