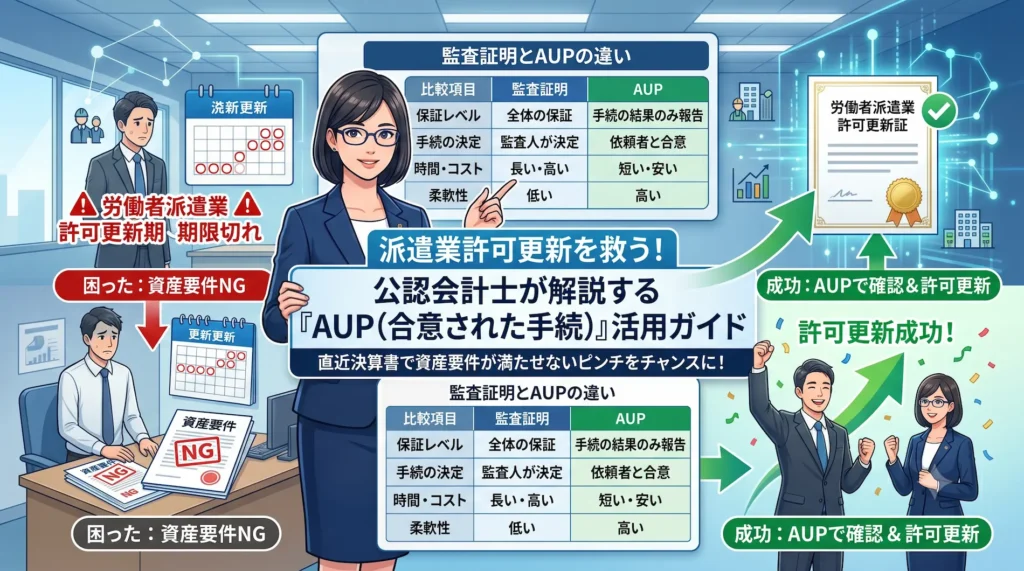

派遣業(労働者派遣事業)の許可更新を控えているが、直近の決算書では資産要件を満たせない——そのような状況で浮上するのが「AUP(合意された手続)」です。

AUPとは何か、なぜ派遣業の更新で使われるのか、監査証明とどう違うのか。この記事では、派遣業のAUPについて公認会計士が詳しく解説します。

AUP(合意された手続)とは?

AUPの定義

AUPとは、**Agreed Upon Procedures(合意された手続)**の略称で、公認会計士が提供する専門的な業務の一種です。

依頼者(派遣事業者)と公認会計士が事前に「どの項目を・どのような方法で確認するか」を合意したうえで手続きを実施し、その結果のみを報告書に記載します。

日本公認会計士協会の専門業務実務指針4450「労働者派遣事業等の許可審査に係る中間又は月次決算書に対する合意された手続業務に関する実務指針」(2018年12月公表)に基づいて実施されます。

監査証明との違い

AUPと監査証明は似た場面で使われますが、目的・範囲・使える場面が異なります。

| 項目 | 監査証明 | AUP(合意された手続) |

|---|---|---|

| 報告内容 | 財務諸表全体の適正性についての意見を表明 | 合意した手続とその結果のみを報告(財務諸表全体への意見表明なし) |

| 手続の範囲 | 監査基準に準拠し、監査人が範囲を判断 | 依頼者と公認会計士が事前に合意した範囲に限定 |

| 新規申請 | 使用可 | 使用不可 |

| 更新申請(事後申立て) | 使用可 | 使用可 |

| 作業量・費用 | 多い・高い | 少ない・安い |

| 期間 | 長い(状況による) | 短い(資料が揃えば5営業日〜1週間程度) |

重要な違い:AUPは許可の有効期間の更新申請における「事後申立て」においてのみ使用できます。新規許可申請では、AUPは使用できず、監査証明が必要です。

派遣業でAUPが必要になるケース

AUPが必要になる状況は明確に定義されています。

【直近の年度決算書では資産要件を満たさない】

↓

【中間・月次決算書では資産要件を満たしている】

↓

【AUPが有効】

具体的には、決算日時点では要件を下回っていたが、その後の月次決算の時点では改善されている場合です。この「事後の状態」を公認会計士が確認・報告することで、労働局は更新審査を進めることができます。

派遣業の資産要件(おさらい)

AUPが必要かどうかを判断するには、まず自社の数字が要件を満たすかを確認する必要があります。

3つの資産要件

労働者派遣事業の許可更新には、以下の3つすべてを満たす必要があります。

| 要件 | 基準 |

|---|---|

| 基準資産額 | 2,000万円 × 事業所数 以上 |

| 負債比率 | 基準資産額 ≥ 負債総額の1/7 |

| 現金・預金 | 1,500万円 × 事業所数 以上 |

基準資産額 = 資産の総額 − 負債の総額 − 繰延資産 − 営業権(のれん)

1つでも満たさない場合、直近の年度決算書では申請を進めることができません。

なお、小規模派遣元事業主(事業所1か所、派遣労働者10人以下) で継続適用の条件を満たす場合は緩和措置があります(基準資産額1,000万円以上・現金預金800万円以上)。

AUPが必要になる具体的なパターン

- 売上の落ち込みにより直近決算で赤字になり、基準資産額が2,000万円を下回った

- 設備投資や借入増加により、負債比率要件(基準資産額が負債の1/7以上)を割った

- 資金繰りの関係で、決算時の現金・預金が1,500万円を下回った

このような状況でも、その後の月次決算の時点で要件を満たしていれば、AUPによって更新申請が可能です。

AUP取得の流れと必要書類

依頼から報告書受領までの手順

自社の試算表で要件充足を確認する

AUPは「要件を満たしている月次決算書」に対して実施されます。現時点で要件を満たしていなければ、まず財務状況の改善が先決です。増資・DES(債務の株式化)・資産整理などを検討してください。

独立性のある公認会計士を選定する

AUP業務には「独立性」が求められます。普段の税務を担当している顧問税理士・会計士は独立性の観点から依頼できません。顧問関係のない公認会計士事務所に依頼してください。

初回相談・状況の共有

更新期限・許可番号・対象月次決算書の期間・現在の財務状況を伝えます。

AUPの範囲の確定

確認する勘定科目・手続き内容を公認会計士と合意します。

資料の提供と手続き実施

公認会計士が資料を確認し、合意した手続きを実施します。

合意された手続実施結果報告書の受領

資料が揃ってから通常5営業日〜1週間程度で報告書が発行されます。

労働局へ更新申請

AUP報告書を添えて、管轄労働局へ許可更新の申請書を提出します。更新申請全体の手順・必要書類は派遣業許可更新完全ガイドで詳しく解説しています。

準備が必要な主な書類

| 書類 | 内容 |

|---|---|

| 対象の中間・月次決算書 | 資産要件を満たしている月次時点のもの |

| 直近の年度決算書・法人税申告書 | 比較基準として使用 |

| 預金通帳または銀行残高証明書 | 現金・預金要件の確認 |

| 総勘定元帳 | 取引の詳細確認 |

| 請求書・領収書等の証憑 | 元帳から抽出された取引の裏付け |

| 固定資産台帳 | 固定資産の評価確認 |

費用・期間の目安

費用相場

AUPの費用は公認会計士事務所によって異なりますが、一般的な目安は以下のとおりです。

| 業務 | 費用目安 |

|---|---|

| AUP(合意された手続実施結果報告書) | 21万円〜(税別) |

| 監査証明 | 31.5万円〜(税別) |

AUPは監査証明よりも実施手続の範囲が限定されるため、費用・期間ともに有利です。事業所数や財務の複雑さによって変動するため、まずは見積もりを取ることをお勧めします。

期間

資料が揃ってから報告書受領まで5営業日〜1週間程度が目安です(事務所によります)。更新申請の期限から逆算して、少なくとも1ヶ月以上の余裕を持って相談を開始することをお勧めします。

よくある質問(FAQ)

-

顧問の税理士にAUPをお願いできますか?

-

できません。AUP業務には独立性が求められるため、日頃から顧問関係にある税理士・公認会計士は原則として担当できません。別途、顧問関係のない公認会計士事務所に依頼してください。

-

AUPは新規の派遣業許可申請にも使えますか?

-

使えません。AUPが使えるのは更新申請(事後申立て)のみです。新規許可申請で決算書の要件を満たせない場合は、監査証明が必要です。

-

決算書で要件を満たせない原因が特定できていない場合でも依頼できますか?

-

はい、まず相談してください。未回収の売掛金・減価償却の計上漏れ・簿外負債など、財務書類に潜む問題を公認会計士が確認するプロセスがAUP業務の一部に含まれます。

-

AUPを依頼してから更新申請まで、どれくらいの時間が必要ですか?

-

AUP報告書の発行に1週間程度、その後の更新申請・審査に2〜3ヶ月かかります。有効期限の少なくとも4〜5ヶ月前にはAUPの相談を開始することをお勧めします。

-

有料職業紹介事業の更新でもAUPは使えますか?

-

はい、使えます。有料職業紹介事業の許可更新における事後申立てでも、AUP(合意された手続実施結果報告書)を利用できます。詳しくは有料職業紹介事業の許可更新をご参照ください。

まとめ

派遣業許可更新でのAUP(合意された手続)のポイントをまとめます。

- 使えるのは更新申請のみ(新規許可申請には使えない)

- 直近の年度決算書では要件を満たせないが、月次決算では満たしている場合に有効

- 監査証明よりも費用が安く・期間が短い(資料が揃えば1週間程度)

- 独立性のある公認会計士(顧問でない)への依頼が必須

- 更新期限の4〜5ヶ月前には相談を開始する

「決算書の数字が厳しいが、更新期限が迫っている」という状況でも、適切なタイミングで公認会計士に相談することで道は開けます。

公認会計士への無料相談はこちら

当事務所(江口晋平公認会計士事務所)では、労働者派遣事業の許可更新に必要なAUP(合意された手続実施結果報告書)の発行・資産要件の事前診断に対応しています。

- 直近の決算書で要件を満たせるか確認したい

- AUPと監査証明のどちらが適切か相談したい

- 更新期限が近く、急いでいる

まずはお気軽に、ご様子をお聞かせください。

- 全国対応の実績多数

- 初回相談無料:専門の公認会計士が対応いたします。

- 事業者様の状況により更新手続きが難しい場合には、全額返金にて対応しております。

- 手続きの過程で追加作業が発生しましても無料で対応しておりますのでご安心ください。

- 最短1日〜お急ぎ対応可能!

- 3年後、5年後の更新時もバックアップいたします!

まずはお気軽に、ご様子をお聞かせください。

- 全国対応の実績多数

- 初回相談無料:専門の公認会計士が対応いたします。

- 事業者様の状況により更新手続きが難しい場合には、全額返金にて対応しております。

- 手続きの過程で追加作業が発生しましても無料で対応しておりますのでご安心ください。

- 最短1日〜お急ぎ対応可能!

- 3年後、5年後の更新時もバックアップいたします!

お客様からの声

大阪府 A社様

おかげで無事に更新することができました。

別の会計事務所に相談したところ、更新期限にはぎりぎりか、場合によっては間に合わないと言われました。

あわてて、こちらでの対応を依頼しましたが、迅速で的確な対応で助かりました。

おかげで無事に更新することができました。ありがとうございました。

福岡県 Z社様

とても話しやすい方で『この人に頼もう!』と思い依頼しました。

インターネットでいくつか候補を探し最初に電話したのが江口先生で、監査証明書の発行依頼など初めてで不安でしたが、とても話しやすい方で『この人に頼もう!』と思い依頼しました。 分からないところは丁寧に教えてくれ、欲しい期日までに監査証明書をいただくことができ感謝しています。

大阪府 A社様

おかげで無事に更新することができました。

別の会計事務所に相談したところ、更新期限にはぎりぎりか、場合によっては間に合わないと言われました。

あわてて、こちらでの対応を依頼しましたが、迅速で的確な対応で助かりました。

おかげで無事に更新することができました。ありがとうございました。

福岡県 Z社様

とても話しやすい方で『この人に頼もう!』と思い依頼しました。

インターネットでいくつか候補を探し最初に電話したのが江口先生で、監査証明書の発行依頼など初めてで不安でしたが、とても話しやすい方で『この人に頼もう!』と思い依頼しました。 分からないところは丁寧に教えてくれ、欲しい期日までに監査証明書をいただくことができ感謝しています。